8 советов, как построить хорошую кредитную историю в США

Вовремя оплаченные кредиты — залог хорошего кредитного рейтинга. Фото: depositphotos.com

Кредитный рейтинг (credit score) — это как второе “я” каждого жителя Америки. Он показывает, насколько вы добропорядочный человек, умеете ли обращаться с деньгами и можно ли вам доверять. От вашего кредитного рейтинга зависит очень многое: сможете ли вы снять жилье, взять ипотеку или автокредит. Часть работодателей также проверяют кредитную историю соискателей при трудоустройстве. ForumDaily уже рассказывал, что такое кредитная история и из чего состоит рейтинг, теперь же мы собрали советы, которые помогут построить хорошую кредитную историю и повысить кредитный рейтинг.

Первые шаги

Тимур приехал в Чикаго из Украины по туристической визе 8 месяцев назад и подал на политическое убежище. Через неделю после приезда в США Тимур открыл в Bank of America депозитный счет. Из документов в финансовом учреждении показывал загранпаспорт и договор аренды жилья в США.

Тимур начал строить кредитную историю сразу после приезда в США. Фото из личного архива

Уже через месяц использования Тимуром депозитной карты, банк сам предложил ему открыть так называемую защищенную кредитную карту (secured credit card). От обычной она отличается тем, что деньги на эту карту изначально вносит клиент и потом обращается с ней, как с кредиткой: потратив какую-то сумму, регулярно пополняет до начального уровня. Тимур положил на эту карту $300. «Это выгодно и мне, и банку: у меня начала формироваться кредитная история, хотя я еще даже не получил номер социального страхования. При этом банк ничего не теряет, потому что я положил на карту свои личные средства», — говорит он.

Все платежи по этой кредитке парень вносил вовремя. Через 8 месяцев его кредитный рейтинг поднялся до 769 баллов из 850 возможных. Такой кредитный рейтинг считается отличным. А Bank of America сам вернул $300 на депозитный счет Тимура и дал ему уже обычный кредит с лимитом в $800.

“Как мне показалось, Bank of America — наиболее лояльный к новоприбывшим иммигрантам банк, — рассуждает Тимур. — Мои знакомые, которые оказались в такой же ситуации, как и я, открыли депозит в банке Chase, но получить кредитку этого банка им не удалось даже тогда, когда у них уже был номер социального страхования”.

****

Денис приехал в США из Украины по рабочей визе 2,5 года назад. Живет в Сан-Франциско. Строить кредитную историю взялся сразу же после приезда. «Все мои знакомые советовали открыть счет и кредитную карту в банке Capital Оne — мол, правильное использование карт именно этого банка позволяет увеличить кредитный рейтинг намного быстрее», — говорит он.

Денис подал заявку на сайте финансового учреждения и сразу же открыл защищенную кредитную карту на $800 со своими личными деньгами. Пользовался этой картой около полугода и потом онлайн подал заявку на стандартную кредитную карту. Банк одобрил ему кредитку на $1500. Но $800, которые Денис положил на защищенную кредитную карту, не возвращал. Денис решил вообще её закрыть. “Это было моей ошибкой — мой кредитный рейтинг сильно упал. Позже я узнал, что для банков имеет значение, как долго я являюсь их клиентом и как долго у меня открыты счета в Америке. Я этого не знал. Мне понадобилось два года, чтобы восстановить кредитный рейтинг. Сейчас он опять достиг 800 баллов”, — признается Денис.

****

Николай приехал в США из Ивано-Франковска по грин-карте и уже полтора года живет в Чикаго. Работает с самого приезда и получает хороший доход. Но когда он только перебрался в Америку, лишних средств на открытие депозита в банке у него не было. Поэтому Николай начал строить свою кредитную историю по-другому.

«Я открыл несколько кредитных карт для покупок в конкретных местах – на заправке BP, в магазине Walmart. Для этого нужно было иметь только номер социального страхования (SSN), и он у меня уже был. Я вовремя пополнял все свои кредитные карты. Мой кредитный счет начал расти. Спустя 6-7 месяцев разные банки сами уже присылали мне письма с предложениями открыть у них кредитную карту», — рассказывает он.

Николай сейчас имеет несколько кредитных карт: от банка Chase, польского кредитного союза Polish & Slavic Federal Credit Union и Capital Оne. Все свои карты он оплачивает вовремя и на сегодняшний день имеет кредитный рейтинг 820 баллов.

Что нужно и не нужно делать, чтобы иметь хороший кредитный рейтинг

Процесс построения кредитного рейтинга имеет свои правила. Вот главные из них.

1. Кредитную карту нужно использовать, и чем чаще — тем лучше

Если вы получили кредитную карту и не пользуетесь ею, ваш кредитный рейтинг падает ежемесячно на несколько пунктов. «Чтобы начать формировать свою кредитную историю в США, нужно не просто получить первую кредитную карту, но и начать ее использовать, и, если вы хотите иметь высокий кредитный рейтинг – использовать ее нужно как можно активнее», — советует менеджер Bank of America Наталья Каран.

Николай из Чикаго каждую из трех своих кредитных карт использует по-своему: одной картой рассчитывается в супермаркетах, при помощи второй — покупает одежду, третью — использует для оплаты ресторанов. «Я полтора года активно пользуюсь всеми своими карточками и исправно по ним плачу. За это время мой кредитный рейтинг вырос до отличного уровня», — говорит Николай.

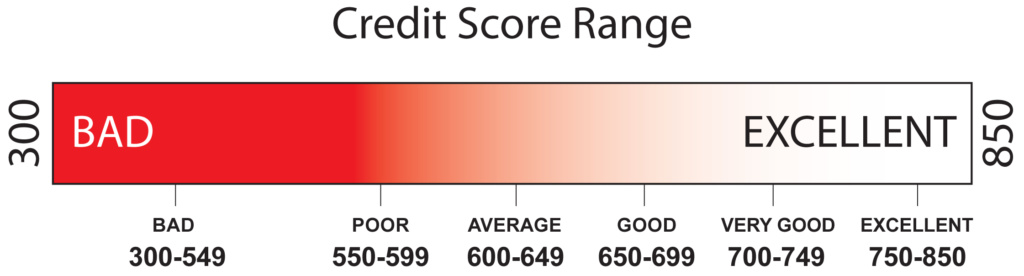

Инфографика: amyvanderlinden.wordpress.com

2. Вовремя оплачивайте свою кредитную карту: лучше — полностью, но в крайнем случае вносите хотя бы минимальный ежемесячный платеж

Это, пожалуй, самый важный момент в построении успешной кредитной истории. Если хоть один раз опоздаете или забудете — получите черное пятно на своей кредитной истории. Банки в виде напоминания заранее присылают своим клиентам по почте выписки со счета с указанием суммы, которую нужно уплатить.

«Оплачивать карту нужно вовремя — это самое главное условие для построения хорошего рейтинга и лучше, конечно, выплачивать полностью, так как это поможет избежать оплаты дополнительных процентов. Но если полную сумму сразу оплатить нет возможности, то хотя бы минимальный платеж нужно вносить обязательно. И делать это обязательно до указанной на вашем банковском аккаунте крайней даты. Не забывайте об этом никогда!», — рекомендует менеджер Bank of America Наталья Каран.

«Вы можете установить автоматический платеж через онлайн-банкинг на определенную дату. Если же вы оплачиваете через почту, посылайте ваш платеж за несколько дней до того, как он должен быть оплачен», — советует помощник вице-президента и руководитель филиала U. S.Bank Никита Кибардин. В их банке даже разработали специальный сервис Financial Genius, который помогает клиентам строить кредитную историю и правильно использовать кредитные карты.

Никита Кибардин также рекомендует полностью выплачивать ежемесячный баланс: «Вы начнете строить хорошую кредитную историю, если полностью оплачиваете баланс на кредитных карточках каждый месяц. Если нет такой возможности, то пытайтесь платить больше, чем минимальный платеж, который требуется. Всегда платите как можно больше от общего месячного баланса, особенно на карточках с высоким интересом».

3. Не разрешайте часто проверять свою кредитную историю

Существует два вида проверки вашего кредитного рейтинга: Soft Pull и Hard Pull. Первая проверка — Soft Pull — показывает только балл и никак не влияет на ваш кредитный рейтинг. Эту проверку делают арендодатели при сдаче вам жилья, если вы подключаете интернет или электричество или берете телефон в рассрочку. Таких проверок можно делать хоть 50 за день. Второй тип проверки — Hard Pull — предусматривает анализ всех ваших финансовых действий. Такую проверку делают банки для выдачи кредитов и ипотек, арендодатели, работодатели и различные организации, которые хотят узнать, насколько вы надежный и ответственный человек. Hard Pull-проверки значительно снижают кредитный рейтинг. Специалисты советуют делать не более 2-3 таких проверок за год.

«Как правило, все сервисы запрашивают ваш номер социального страхования, иначе кредитную карту вам не выдадут, и, соответственно, это может быть только Hard Pull-проверка», — подчеркнула сотрудница Bank of America Наталья Каран. Если в течение одного года вам нужно снять квартиру, купить машину в кредит и еще открыть несколько кредитных карточек, и везде понадобится такая Hard Pull-проверка, то это будет огромным минусом для вашего кредитного рейтинга.

4. Положительно на кредитную историю влияют «обеспеченные займы» — такие, как покупка жилья в кредит, кредит и лизинг автомобиля

Недвижимость и авто в США, как правило, покупают в кредит. Дмитрий из Украины учится в Сан-Франциско и подрабатывает в своем же колледже. «Я понял, что покупать машину за наличные деньги в США нет никакого смысла, — говорит он. — А так как я временно в Америке и не знаю, как дальше сложится моя судьба, мне вообще нет смысла покупать автомобиль. Зато лизинг — долгосрочная аренда автомобиля с правом выкупа в дальнейшем — вот это мой вариант. Тем более, что все мои ежемесячные платежи за пользование машиной будут учитываться банком и формировать мою кредитную историю. С обычной покупкой за наличные деньги я только проигрываю. Я сразу должен отдать немаленькую сумму денег и никак не улучшу этим свой кредитный рейтинг, а в дальнейшем я просто не смогу претендовать на более выгодные предложения, услуги и сделки без хорошей кредитной истории».

5. Открывайте кредитные карты магазинов, супермаркетов, заправочных станций — они помогут улучшить вашу кредитную историю.

«Начните с малого. Для начала откройте чековый счет. Правильно им пользуйтесь, не уходите в минус. Чековый счет – это не кредитная линия, но он тоже повлияет на вашу репутацию в глазах банка. Вы также можете открыть счет для сбережений и дальше идти к вашей цели, — советует помощник вице-президента U. S. Bank Никита Кибардин. После того как у вас появился чековый счет в банке, обратитесь за кредитной картой в один из магазинов или заправочных станций. Эти карточки легче получить, но ваш кредитный лимит будет невысоким. Пользуйтесь этими карточками и вовремя их оплачивайте».

6. Не закрывайте старые счета, даже если не пользуетесь ими

Если вы закроете старую кредитную карту, общая продолжительность вашей кредитной истории уменьшиться. А чем короче кредитная история — тем ниже рейтинг. Поэтому хорошо взвесьте все за и против, когда решите лишиться одного из своих счетов.

7. Старайтесь иметь посильный для вас кредитный лимит

Если вы добропорядочный клиент, часто банки сами увеличивают вашу кредитную линию. Но можно этот процесс ускорить: примерно раз в полгода просить банки увеличить ваш кредитный лимит. Старайтесь не просить сразу много — например, при $500 можно попросить увеличить до $800.

Кроме того, банки смотрят, какую часть кредитной линии вы тратите — желательно не использовать всю доступную на кредитке сумму. Логика здесь такова: можно потратить $500 при лимите в $1000 и не стОит тратить $500 при лимите в $600. Сумма — одна и та же, но для банков важна не только она, но и процентное соотношение к вашей кредитной линии. Считается, что если у вас кредитки на большие суммы, но тратите вы всего небольшую часть, значит, вы умеете правильно обращаться с деньгами. В такой ситуации рейтинг растет.

«Хорошее правило для формирования высокого кредитного рейтинга: не позволяйте вашему кредитному балансу превышать 20% вашего чистого годового дохода (доход после вычета всех налогов). Не используйте каждый месяц больше чем 10% вашего месячного дохода для оплаты кредитных карт», — делится финансовой мудростью Никита Кибардин. — Еще одно хорошее правило: не имейте кредитный лимит выше, чем сумма ваших средств на сберегательном счете. В таком случае, если у вас случится какая-то непредвиденная ситуация, у вас будет достаточно средств ее покрыть. Если ваша кредитная компания предлагает вам повысить кредитный лимит на слишком большую для вас сумму, попросите их его не повышать или даже понизить. Так вы обуздаете желание тратить слишком много и убережете себя от долгов».

8. Не ручайтесь финансово за других людей

Финансовые проблемы знакомого или близкого вам человека могут задеть и вашу кредитную историю. Например, ваш друг попросил вас выступить поручителем за его покупку. Но если у него возникнут финансовые сложности? Если он не оплатит платеж в срок? Забудет оплатить? Это все плохо отразится и на вас.

Рейтинговый самоконтроль

Один раз в год государство позволяет каждому человеку бесплатно проверить свой полный кредитный отчет на сайте AnnualCreditReport.com. Все остальные проверки будут платные.

Также есть специальные сайты (CreditSesame.com, CreditKarma.com), на которых можно бесплатно проверять свой кредитный рейтинг.

Сервис Credit Sesame формирует ваш общий кредитный балл, руководствуясь информацией одного из трех основных кредитных бюро: Experian, Equifax и TransUnion. Credit Karma отслеживает кредитный рейтинг, используя информацию из всех трех кредитных бюро, существующих в США. Оба сервиса позволяют в любое время получить доступ к кредитным отчетам и узнать свой кредитный рейтинг.

Читайте также на ForumDaily:

Три особенности жизни в США, которые выводят из себя иммигрантов

Семь вопросов, с которыми столкнется каждый, кто решил переехать в США

Переезд в США: работа, подводные камни и американская мечта

Казахстанцы, выигравшие грин-карту, — о миграционной полиции, американских лэндлордах и удаче

Сколько стоит не умереть в Америке

Наши в США: украинка о первом годе жизни в стране

История москвички, переехавшей в Лос-Анджелес и ставшей продюсером

Личный опыт: сколько стоит жизнь в Нью-Джерси

Интересно, но дорого: впечатления россиянки о Сан-Франциско

Как снять квартиру в Нью-Йорке: инструкция для новоприбывших

10 лайфхаков для новых иммигрантов в США

«Можете не приезжать в США? Не приезжайте». Иммигрантка из России — о жизни в Америке

10 шагов, которые нужно сделать сразу после переезда в США

Какие национальные черты должен убить в себе белорус, если переедет в Америку

Подписывайтесь на ForumDaily в Google NewsХотите больше важных и интересных новостей о жизни в США и иммиграции в Америку? — Поддержите нас донатом! А еще подписывайтесь на нашу страницу в Facebook. Выбирайте опцию «Приоритет в показе» — и читайте нас первыми. Кроме того, не забудьте оформить подписку на наш канал в Telegram и в Instagram— там много интересного. И присоединяйтесь к тысячам читателей ForumDaily New York — там вас ждет масса интересной и позитивной информации о жизни в мегаполисе.

Выбор редакции